「建物を解体して更地にすると税金(固定資産税)が6倍になる」

「空き家を放置すると税金(固定資産税)が6倍になる」

こんな話を聞いたことはありませんか?

空き家を維持していくうえで大きな負担である固定資産税。

できれば負担したくないのに、増えるなんて負担が大きくなるだけです。

こちらの記事では、「なぜ更地にすると固定資産税が6倍になるのか」の仕組みと、「空き家を放置すると固定資産税が6倍になる理由」について解説しました。

この記事を読んでいただくことで、こんなことが分かります。

・建物を解体すると、なぜ固定資産税が増えるのか?

・特定空き家・管理不全空き家とは、どんな空き家か?

・固定資産税が6倍にならないために何をしたらよいか?

空き家でもかかる固定資産税

まず、固定資産税についての説明です。

空き家を所有するうえで、最も大きな負担である固定資産税。

土地や建物に対して課される税金で、人が住んでいるかどうかは関係なく、残念ながら空き家も対象になります。

皆さんが固定資産税と呼んでいる税金は、「固定資産税」と「都市計画税」を合計したものであることが多いです。

固定資産税・都市計画税とは?

固定資産税は不動産を所有している全ての人に課税される税金です。

都市計画税は市街化区域という区域内に不動産を所有している人に課される税金です。

市街化区域とは、「市街地を形成している区域、および、おおむね10年以内に優先的かつ計画的に市街化を図る区域」のことです。

一般的な住宅地のように、すでに住宅が立ち並んでいる地域は市街化区域内に当たります。

普段は意識する機会もありませんが、ほとんどの人は市街化区域内にお住まいになっています。

市街化区域と逆の性質を持つ区域は市街化調整区域で、見渡す限り田んぼが広がっているような地域が市街化調整区域に当たります。

どちらの税金も1月1日時点の所有者が納税義務者になります。

毎年4月以降に市町村から納税通知書が届き、その書類をもとに納税します。

この2つの税金は土地と建物の固定資産税評価額をもとにした「課税標準額」という金額に一定の税率をかけることで金額が決まります。

計算式ですが、以下の計算式で計算します。

固定資産税 = 課税標準額 × 1.4%

都市計画税 = 課税標準額 × 0.3%

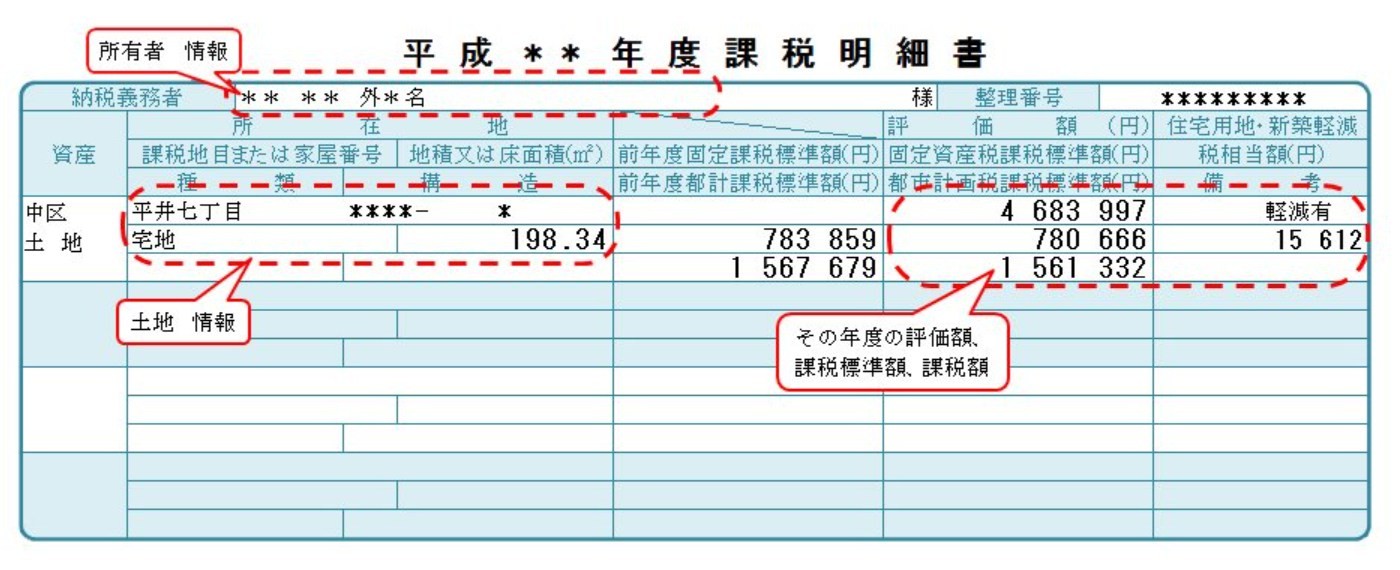

ご自身の所有する不動産の固定資産税評価額と課税標準額は、毎年春先に市町村から送付される固定資産課税明細書に記載されています。以下のような書類です。

先ほどもお伝えしたように、固定資産税と都市計画税は固定資産税評価額をもとにした課税標準額という金額に一定の税率をかけて計算します。

上記の写真だと、固定資産税評価額と課税標準額が同じ金額ではありませんが、一体なぜでしょうか?

土地の固定資産税・都市計画税の軽減措置(住宅用地特例)とは?

固定資産税評価額と課税標準額が違う理由は、土地のうえに建物が建築されているからです。

土地の固定資産税と都市計画税は「固定資産税等の住宅用地特例」という軽減措置で、土地のうえに戸建てや共同住宅などの住宅(人が住むための建物)が建築されている場合、土地の評価額が低くなり、その金額をもとに税金が計算されています。

誰も住んでいない空き家も軽減措置の対象になっていて、更地の状態よりも建物があったほうが土地の税金が低くなります。

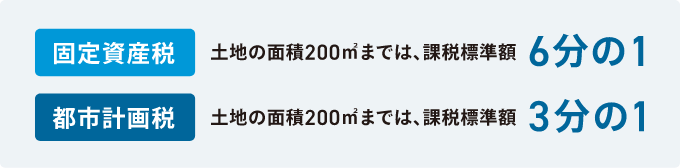

具体的には税金を計算するうえでの固定資産税評価額が、

固定資産税を計算する際は200㎡以下の部分は6分の1,200㎡を超える部分は3分の1,

都市計画税を計算する際は200㎡以下の部分は3分の1,200㎡を超える部分は3分の2、

に軽減されています。

空き家を解体すると、固定資産税が6倍に?

「建物を解体して更地にすると固定資産税が6倍になる」という話を聞いたことはありませんか?

この話は住宅用地特例の税金の軽減措置が適用されなくなることに由来しています。

建物を取り壊せば建物分の固定資産税は無くなりますが、土地に適用されていた税金の軽減措置も解除され、結果的に土地の固定資産税が大きく増えることになります。

軽減措置で固定資産税を計算する課税標準額が6分の1になっていたため、「更地にすると固定資産税が6倍になる」という話が世の中に広まったというわけです。

空き家を解体せずに、空き家のまま管理する所有者が大勢いらっしゃるのは、建物を解体すると固定資産税が増えてしまうことを知っているからです。

私も空き家をしばらく維持管理する場合は、建物を解体せずに、建物がある状態で管理することをお勧めしています。

ただし、行政によっては独自に条例を施行して、建物を解体して更地にしても、一定期間のみ固定資産税の軽減措置を適用してくれる市町村があります。

新潟県内では見附市です。新潟市では残念ながら適用されません。

各市町村の条例でこのような対応が可能になっているのですが、所有されている不動産にも適用が可能か気になる人は、空き家が所在する各市町村へお問い合わせください。

【まとめ】

・固定資産税は空き家でもかかる

・固定資産税は土地の上に建物があると低くなっていて、最大で6分の1になっている

・建物を取り壊すと、固定資産税が最大で6倍になることも

「特定空き家・管理不全空き家」に指定されると固定資産税が6倍になる?

建物を解体していなくても固定資産税が増えるケースがあります。

空き家が所在する市町村から「特定空き家・管理不全空き家」に指定されるケースです。

特定空き家・管理空き家に指定され、そのまま放置すると、固定資産税の軽減措置が解除されることになり、更地の状態と同じ税金を課税されます。

つまり、最大で6倍近く固定資産税が増えることになります。

特定空き家・管理不全空き家とは?

「特定空き家・管理不全空き家」とは周辺地域に悪影響を及ぼす空き家として、行政から指定された空き家のことです。

行政は、平成26年に施行された「空き家等対策特別措置法」という法律にもとづいて「特定空き家」を指定しています。

この法律では以下のような空き家を「特定空き家」と定義しています。

・著しく保安上危険となるおそれのある状態

・著しく衛生上有害となるおそれのある状態

・適切な管理が行われていないことにより著しく景観を損なっている状態

・その他周辺の生活環境の保全を図るために放置することが不適切である状態

具体的には、

・建物が傾いていて、倒壊の可能性がある

・屋根や外壁、看板、コンクリート塀などが破損しており、落下の可能性がある

・建物や敷地内に落書きや立ち木の繁殖、ごみの散乱など、周囲の景観を損ねる部分がある

・立ち木が近隣へ散乱、動物の糞尿の臭気、不審者が侵入している

などが挙げられます。

また、「管理不全空き家」という言葉は令和5年に法律が改正されたことで生まれた新しい言葉です。

「管理不全空き家」とは、適切な管理がされていない空き家の中で、放置すると特定空き家になる可能性がある空き家のことを指します。

それまでは特定空き家のみが固定資産税の軽減措置の解除の対象でしたが、令和5年の法律の改正で対象が広がり、空き家の所有者にとって、さらに厳しい状況になりました。

令和5年に実施された総務省の調査によると、全国の空き家の戸数は約900万戸、日本国内の総戸数約6500万戸に占める割合は約13.8%と、過去最高の数になりました。

私が生活する新潟市の総住宅数が約32万戸なので、全国にはその約30倍の戸数の空き家があることになります。

また、令和5年時点の全国の特定空き家・管理不全空き家の戸数は約9万戸です。

適切な管理がされていない空き家の影響は周辺地域の治安や景観の悪化、建物やブロック塀などの倒壊による被害など、大きな社会問題になっています。

今後も「核家族化」や「少子高齢化」は進み、空き家の数が増えていくことを考えると、空き家対策は必須で急がなくてはいけない課題と言えます。

空き家の固定資産税が6倍になるまでの流れ

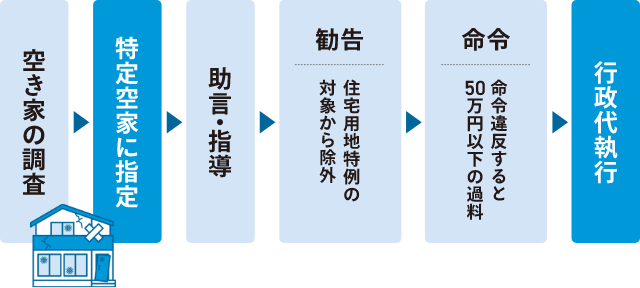

管理されていない空き家は突然、特定空き家・管理不全空き家に指定されるわけではありません。

また、特定空き家や管理不全空き家に指定されても、すぐに固定資産税が上がるわけでもありません。

行政は、以下のような流れに沿って対応しています。

■空き家の調査

空き家の所有者を確認し、所有者へ事前に通知をしたうえで、空き家の現地調査が行われます。

現地調査で建物や敷地内の状態を法律に基づいて確認し、特定空き家・管理不全空き家に指定するか検討されます。

■特定空き家・管理不全空き家に指定

法律に照らし合わせて、所有者へ助言や指導が必要な状況だと判断されると、特定空き家・管理不全空き家に指定されます。

この段階では固定資産税は上がりません。

■助言・指導

特定(管理不全)空き家に指定されると、行政から空き家を適切に管理するように所有者へ「助言・指導」が行われます。

この段階で管理状況が改善されれば特定(管理不全)空き家の指定は解除されます。

■勧告

助言・指導が行われたあとでも状況が改善されない場合、「勧告」が行われます。

この時点で、固定資産税の住宅用地特例が解除されます。

すぐに固定資産税が増えるわけではなく、勧告が行われた翌年分の固定資産税から税額が増えることになります。

■命令

特定空き家の場合には、「勧告」を無視し続けると「命令」が行われます。

命令後も改善されないと50万円以下の過料が科されます。

■行政代執行

特定空き家の場合、危険な空き家で緊急性が高いと判断されると、状況を改善するために、立ち木の剪定、ごみの撤去、建物の解体などの作業を行政が代わりに行います。

これを「行政代執行」と言い、その費用は所有者へ全額請求されることになります。

【まとめ】

・特定(管理不全)空き家とは「周辺に迷惑をかける空き家」だと行政から指定された空き家のこと

・特定(管理不全)空き家に指定されると、土地の固定資産税が最大で6倍になることも

・すぐに固定資産税が上がるわけではなく、市町村からの助言・指導を無視していると上がる

固定資産税が6倍にならないように、やるべきこととは?

空き家問題が社会現象になった現在では、空き家に対する行政の対応は厳しくなるばかりです。法律が施行されてからしばらく時間が経過しましたが、それでも有害な空き家が減らないのであれば、さらなる法律が施行されるかもしれません。

それでは、どのような対策が有効でしょうか?

市町村の指示に従って改善する

市町村から特定空き家・管理不全空き家に指定されても、助言・指導の段階であれば指示の内容に従い、指定を解除することもできます。

指定が解除されれば、固定資産税が6倍になることもありません。

できれば、最低でも月に一度の頻度で空き家の状態を確認して、状況が悪ければ改善してください。

空き家を売却、もしくは賃貸する方法

自分や親族が今後も空き家を利用する予定がないようでしたら、早いタイミングで活用することをお勧めします。

空き家の管理作業は固定資産税と合わせて、所有者にとって非常に大きな負担です。

また、人が住んでいない住宅は急速に老朽化していきます。

遠方にお住まいであったり、仕事の都合で時間がとれない人は早めの判断が必要になります。

空き家の活用方法は大きく分けて、「売却する」か「賃貸する」です。

相続された空き家を売却する場合には、「空き家の3000万円の特別控除の特例」という特例が利用できる可能性があります。

売却時の売却益を最大で3000万円まで控除できる特例です。

また、施設への入所で空き家になった場合でも、「居住用財産の3000万円の特別控除の特例」を利用できる可能性があり、同じく売却益を最大で3000万円まで控除できます。

どちらの特例も節税効果は最大600万円で、空き家所有者の売却時の費用面での負担を軽減できます。

また、賃貸物件として貸し出すことで特定(管理不全)空き家に指定されることを回避することもできます。

そもそも空き家が対象の法律になりますので、居住している人がいれば指定されることがありません。

敷地内の樹木の剪定等の管理作業も賃借人に任せ、なおかつ家賃収入のうちから固定資産税を納税することも可能です。

月ぎめ駐車場として需要がある地域に所在している場合は、建物を解体し、駐車場として貸し出す方法もあります。

繰り返しになりますが、空き家から遠方にお住まいで、現地に管理をお願いできるご親戚がいらっしゃらない場合、管理をするために現地に年に数回いらっしゃること自体が難しくなります。

今後の空き家の管理に自信がないという人はご売却や賃貸など、空き家の活用についてご検討いただいたほうが良いです。

空き家のまま、管理をする方法

空き家のご売却や賃貸などの活用に消極的な人は特定空き家に指定されないように管理をする必要があります。

更地にしてしまうと固定資産税の軽減措置が解除され、固定資産税が増えてしまうため、建物はそのままの状態での管理をお勧めしていますが、屋根や外壁などの保全状況によっては修繕するよりも取り壊したほうが安価な費用で済むこともあります。

どのくらいの費用がかかるかは建築会社やリフォーム会社などに見積もりを依頼する必要もあり、ひとりで解決することが難しいです。

先延ばしにしても良い結果になりません。専門家に助言を仰ぎましょう。

また、管理するための修繕費用の負担が現実的ではない場合もあります。

そんなときには売却を検討するのも一つの手段です。

【まとめ】

特定(管理)空き家に指定されないためには、「助言・指導を受けたタイミングで改善する方法」と「売却・賃貸など、活用する方法」、「適切に管理する方法」がありますが、

遠方に住んでいる人や時間がとれない人とっては管理することが現実的でなかったり、建物の保全状況が悪く、修繕費用が多額になるケースもあります。

維持するのが難しそうと感じている人には早めの活用をお勧めします。

空き家の売却の流れや注意点、売却するときにかかる費用について解説した記事を以下のリンク先に掲載しました。

ご興味のある人はご覧になってください。