空き家などの不動産の活用方法は大きく分けると、「賃貸する」か「売却する」のどちらかです。

「どちらを選べば良いかわからない」という方もいらっしゃると思いますが、ご安心ください。

賃貸・売却のどちらを選んだほうが良いかを、できるだけ客観的に判断する方法をお伝えします。

選ぶときの方法は3つあります。

・「不動産を売却したときの税金の金額から考える方法」

・「賃貸・売却したときのメリット・デメリットから考える方法」

・「不動産の所有権の権利関係から考える方法」

の3つの方法で、賃貸と売却のどちらかを選んでください。

この記事を読んでいただくと、こんなことが分かります。

・不動産を売却したときの税額から活用方法を判断できる

・売却と賃貸のメリット・デメリットから活用方法を判断できる

・不動産の権利関係から活用方法を判断できる

空き家などの不動産を売却したときの税金の金額から判断する方法とは?

まずは不動産を売却したときにかかる税金の金額から判断する方法です。

結論からお伝えすると、「空き家の3000万円の特別控除の特例」か「居住用財産の3000万円の特別控除の特例」を使える条件が整っている場合は、売却をお勧めします。

今の時点では、「3000万円控除って何?」という感じだと思いますが、後で詳しく説明します。

また、こちらの「3000万円控除」はとても大切な税制の特例です。必ず覚えてください。

知らないと何百万円も損をしてしまうことになります。そのくらい重要な税制です。

「空き家の3000万円の特別控除の特例」「居住用財産の3000万円の特別控除の特例」のとてつもない節税効果とは?

どちらの特例も不動産を売却したときの利益から3000万円を控除できることから、「3000万円控除」と呼ばれています。

いわゆる「3000万円控除」は一定の条件を満たすと、売却したときにかかる税金を大きく軽減できる制度です。

首都圏はともかく、地方都市の不動産の売却では、こちらの特例を利用すると、税額を0円にできることがほとんどです。

不動産の売却と税金は切っても切れない関係です。

購入したときの金額よりも1円でも高く売れると、利益が出た部分に対して一定の税金がかかります。

現在の不動産価格は、バブル以前の昔と比べるととても高額です。

ご両親の世代で購入した不動産を売却すると、ほとんどの不動産で間違いなく納税義務が出ます。

例えば現在の価格で2000万円のご実家を売却したとしましょう。

購入したときの金額は、当時の契約書類がないため、わからないものとします。

所有期間はご両親の世代から通算して45年です。

この場合に、納めなければいけない税金は・・、なんと約386万円です。

ものすごい金額です。新車1台分です。

ここで「3000万円控除」の登場です。

さまざまな条件があるので、全ての不動産で利用できるわけではありませんが、条件を満たすと譲渡所得(利益)を3000万円まで控除できます。

最大の節税効果は、約600万円(3000万円の約2割(2割は税率です))です。

この例で納めなければいけない386万円ももちろん非課税になります。

空き家などの不動産を売却したときの税額の計算方法とは?

不動産を売却したときの税金を「譲渡所得税」と言います。

こちらの言葉までは覚える必要はないのですが、この税金は、売却益、つまり利益にだけかかることを覚えてください。

利益は下のような式で計算します。

「不動産譲渡益(利益)=(売却したときの金額)-(購入したときの金額)」

です。この計算式で利益が出た場合、利益の部分にだけ一定の税率がかかります。

税率ですが、所有期間が通算で5年以上の場合は、利益の20.315%です。

相続で不動産を取得した場合は以前の所有者の所有期間を引き継ぎます。

税金は利益に対して約20%、2割かかると思ってください。

購入したときの金額は、購入当時の売買契約書などの書類で税務署へ申告します。

買った当時というと、ほとんどの人にとって、かなり昔の書類です。

大切に保管していれば購入金額が分かるのですが、どこを探しても当時の契約書が見当たらないということもあります。

また、先祖代々の土地で、そもそも購入費用というものが無いということもあります。

そんな、購入したときの金額が分からない場合には売却金額の5%を取得費として扱うことができます。

購入当時の金額が分からない場合の税金の金額を計算すると、

2000万円(売却金額)-100万円(売却金額の5%・購入金額)×20.315%=約386万円 です。

実際には不動産会社に支払う仲介料や建物の解体費用、測量の費用も経費として扱えるため、正確な税額は若干変わります。(今回は、分かり易いように省略しました)

ですが、大きなお金であることは変わりません。

「3000万円の特別控除の特例」はどんなときに使える?

では、3000万円控除はどんな条件を満たすと利用できるのでしょうか?

「空き家の3000万円の特別控除の特例」と「居住用財産の3000万円の特別控除の特例」を利用できる条件を説明します。

まずは、空き家の3000万円の特別控除の特例の条件です。

条件は・・・・、

- 相続で取得した不動産であること

- 令和9年12月31日まで、かつ相続開始日(お亡くなりになった日)から3年経過する日の属する年の年末までの売却であること。(令和4年4月1日が相続開始日の場合、令和7年12月31日まで)

- 建物付き土地で、建物は一戸建てであり、分譲マンションなどの区分所有ではないこと。

- 昭和56年5月31日以前に建築された建物であり、その建物を耐震リフォームするか、もしくは建物を取り壊して更地として売却すること。

- 相続開始直前まで被相続人(亡くなった人)がひとりで居住していたこと(亡くなることで空き家になったことが条件、亡くなる前の治療目的の入院や、要介護認定を受けて施設に入所したことで空き家になった場合も適用可能)、入所・相続発生後も誰も住んでおらず、空き家のままであること。(賃貸に1度出すと、こちらの特例は使えません)

- 売却でもらうお金(売買代金と精算金の合算)が1億円以下であること。

です。全ての条件を満たす必要があります。

漢字ばかり分かりづらいかもしれませんが、簡単に言うと、

「相続で引継いだ昭和56年5月31日以前に建てられた一戸建て付きの土地で、

お亡くなりになった人が生前一人でお住まいになっていて、お亡くなりになったことで空き家になり、

お亡くなりになった日から3年を過ぎる年の年末までに、更地にするか、耐震工事をして売却すること、

売却したときに受け取るお金が1億円以下である」ことが条件です。

こちらの特例はご実家やご兄弟の自宅などを相続した人が対象の特例と言えます。

次は、居住用財産の3000万円の特別控除の特例の条件です。

条件は・・・、

- 所有者が自ら居住していた家屋か、その家屋の敷地や借地であること。

- 居住しなくなった日から3年経過する年の年末までに売却すること。

- 災害により消失した場合、その災害があった日から3年を経過する年の年末までに売却すること。

- 自己都合で家屋を取り壊した場合、取り壊した日から1年以内に売買契約を締結していること、かつ居住しなくなった日から3年経過する年の年末までに売却すること。

- セカンドハウスや別荘などの趣味・娯楽・保養などのために所有する家屋ではないこと。

- 買主が売主の配偶者・直系血族・生計を一にするもの・内縁などの特殊関係者ではないこと

- 売却した年に住宅ローン控除や認定長期優良住宅の特別控除の適用を受けていないこと。

など、このような条件があります。

こちらの特例は、もともとの自宅を売却するときに利用できる特例です。

例えば、介護施設への入所や転勤などで空き家になった自宅を、所有者が売却するときに利用できます。

建物の築年数の簡単な調べ方とは?

上記の条件を全て満たす場合に、いわゆる「3000万円控除」を利用できます。

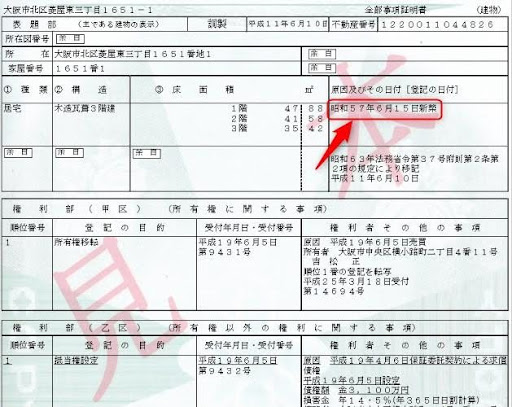

「空き家の3000万円の特別控除の特例」を利用したいときの建物の築年数の調べ方ですがお手元にある登記事項証明書の内容でご確認をいただけます。

下の写真は、登記事項証明書のサンプルです。

写真の矢印の部分に、建物の築年数が表示されています。

もし、お手元にない場合は、お金はかかりますが、法務局に行くと誰でも取得できます。

費用は数百円です。

また、「昭和56年6月○日新築」のように、登記記録上、昭和56年5月31日以前に新築されていない場合でも、空き家の3000万円の特別控除を利用できる可能性があります。

空き家の3000万円控除を受けることができる建物は、建築基準法上の旧耐震基準の建物です。

建築基準法は、昭和56年6月1日に地震への耐性についての基準が大幅に改正されたのですが、それ以前に建築確認を受けた建物を旧耐震、それ以降の建物を新耐震と呼んでいます。

空き家の3000万円控除を利用できるのは旧耐震の建物です。

そして、登記記録上の新築の年月日は建築確認を受けた日ではありません。

つまり、実際には昭和56年5月31日以前に建築確認を受けている旧耐震の建物なのに、登記記録上は昭和56年6月1日以降に新築されている建物もあるということです。

登記記録上、「昭和56年6月○日新築」のように、空き家の3000万円控除が利用できなそうな建物もありますが、建築確認を受けている年月日が昭和56年5月31日以前なら、3000万円控除を利用できる建物です。建築確認に関する資料は各市町村の建築行政課で取得することができます。

相続・転居してから2年弱以内に空き家の活用方法を決めないと、損してしまいます

3000万円控除は相続・転居してから一定期間(3年超)しか利用できない特例です。

例えば、令和4年中に相続・転居をした場合、特例を利用できる期間は、令和7年の12月末までの3年超です。それまでに購入する人へ引き渡しをすることが必要です。

実際の広告・募集などの販売期間を考えると、空き家の今後について、さらに早めの決断が求められます。相続・転居してから2年間弱が検討期間とも言えます。

また、この制度は空き家の所有者にとって、とても価値のある制度なのですが、一般的にはあまり知られていない制度でもあります。

特例を利用できる条件が揃っているにもかかわらず、空き家の状態で3年以上経過してしまう所有者が後をたちません。そんな人から不動産活用のご相談を受けると、「もう少し早くご相談をいただきたかった」と、やはり思ってしまいます。

「知らなかった」というだけで、何百万円の納税義務を背負ってしまうことは、本当にもったいないことです。

これを機会に、必ず覚えて下さい。

大きな税金の支払いを考えると、売却する価値は十分すぎるほどあります。

例えば、売却時の価格が1200万円、賃貸物件として貸し出すと月額6万円の賃料を見込めそうな土地建物があるとします。(購入当時の金額はわからないものとします)

売却したときの税額は・・、

(1200万円-60万円)×20.315%=約231万円 です。

231万円は月額6万円の賃料で換算すると38ヶ月分、約3年分です。

3000万円控除を使えると、この3年分の賃料に相当する231万円を払う必要がありません。

賃貸の場合、入居前や入居中の修繕費用は貸主が負担するため、実際にお手元に残るお金は、231万円よりもさらに少なくなります。

もちろん、賃料収入と売却時の税額を比較したとき、その金額が大きいかどうかは、それぞれの感覚によって違います。

ですが、賃貸に出すことに面倒を感じており、3000万円控除を使えるのであれば、私は基本的にご売却することをお勧めしています。

【まとめ】

・不動産を売却するときに3000万円控除を利用できる場合は売却がおすすめ

・3000万円控除が利用できれば、最大で600万円の節税効果がある

・3000万円控除を利用できる期限は限られているので注意が必要

空き家などの不動産を賃貸するときのメリット・デメリットとは?

物事には良い面・悪い面が必ずあるように、不動産の賃貸・売却にもメリット・デメリットがあります。

こちらでは不動産の売却と賃貸のそれぞれのメリット・デメリットを見ることで、どちらがご自身に合っているかどうかを判断していただきたいと思います。

私は、「3000万円控除を利用できず、比較的築年数の浅い建物の場合」には、賃貸に出すことをお勧めしています。

ただし、賃貸業には人によって向き・不向きがあります。

こちらのメリット・デメリットをご覧いただいて、「私はやりたくないなぁ」と感じた人はご売却したほうがいいと思います。

まずは、空き家を賃貸に出すときのメリット・デメリットです。

賃貸のメリット

・ 毎月家賃収入が入ってくる。

賃貸のデメリット

・修繕費用が多額になるかもしれないリスクがある。

・入居者とのトラブルのリスクがある。

それでは、詳細を説明していきます。

修繕費用が多額になるかもしれないリスクとは?

まず、修繕費用についてのリスクです。

賃貸物件の修繕費用は、貸主である所有者の負担です。

家賃収入は不労所得です。

所有者の代わりに、建物や土地が働いてくれます。

不労所得というと、あこがれる人も多そうですが、実際にはもちろん経費がかかります。

そして、その中で最も大きな金額のものが修繕にかかる費用です。

修繕には、3つの種類があります。

「入居前」と「入居中」と「退去後」の修繕です。

入居前の修繕は、お客さんに貸し出す前にする修繕です。

まずは、ご実家を商品としてきれいに修繕をしなければいけません。

全てのお客さんとは言いませんが、直す前のあまりきれいではない状態を見て、契約するかどうかを決められるお客さんはほとんどいないからです。

建物の修繕費用は自宅のリフォームと同様、高額になるケースがほとんどです。

リフォームは本当に高額です。

また、入居中の修繕も貸主の負担です。

入居中にかかる修繕負担の具体例ですが、エアコンや給湯器が故障したときの交換工事費用が典型的なものです。

エアコンや給湯器以外にも、建物の保守管理のための外壁や屋根の修繕費用の負担もあります。

1度直せばしばらく直す必要もないのですが、とても大きな費用がかかります。

さらに、退去したあと(契約が終わった後)にも修繕費用がかかります。

退去の修繕には、

・「入居者が入居中につけてしまった傷・汚れをもとに戻すための修繕」

・「次の入居者を探すために部屋をきれいにするための修繕」

の2つががあります。この2つは明確に分けなくてはいけません。

なぜなら、全ての修繕を借主に負担してもらうことはできないからです。

ここでひとつ質問です。

「入居者が自分で汚した部分はすべて入居者負担で修繕してもらえる」と、思いますか?

答えは「No」です。

全部を借主に負担してもらえるわけではありません。

入居者が不注意などで汚してしまった、壊してしまった場合でも、修繕の費用は設備の寿命(耐用年数)を考慮して、借主の負担部分と、貸主の負担部分とに分けなければいけません。

分け方は、国土交通省の「原状回復についてのガイドライン」で詳しく決められています。

全国共通のルールです。

このように、建物を賃貸に出すということは、思っている以上に修繕費用がかかります。

家賃収入の一部は、いつか必要になる修繕に備えて、積み立てておかないと後々痛い目にあってしまいます。

手元に入ってくる家賃収入全てを、自由に使えるお金だと考えてしまうと、入居中・退去のときの修繕費用の出費などで、とんでもない目に遭ってしまいます。

大家業は必ずしもおいしい話というわけではありません。

入居者の賃料滞納の督促・クレーム対応は大変な作業です

最後に入居者とのトラブルのリスクです。

全ての人が家賃を滞納せず、人柄も申し分ない人なら問題はありません。

ですが、世の中はそのようには出来ていないようです。

全体の数%は、クレーマー気質の方が必ずいます。

賃料を滞納するルーズな人もいますし、文句ばかり言ってくる人もいます。

こういったトラブルは不動産賃貸業とは切っても切れないものです。

家賃を滞納すれば督促しなければいけませんし、クレームも常識の範囲で対応しなければいけません。人対人のトラブル対応は精神的に重い負担に感じる人も多いと思います。(私は苦手です・・・。)

空き家を賃貸するときのメリット・デメリットは以上のような形になります。

私の提案としては、

・修繕費用がかかりづらい、比較的新しい建物であること

・所有者(貸主)が対人関係の対応を苦に感じないこと

この2つが当てはまる場合は、空き家を賃貸物件として活用したほうが良いと思います。

比較的新しい住宅は賃貸物件としての需要が高いです。

また、築年数が若く、設備の故障など、修繕費用が高額になるケースも少ないため、ひとまず賃貸物件として活用しても収支がマイナスになることもありません。

【まとめ】

・不動産を賃貸する場合のメリットは毎月の家賃収入

・不動産を賃貸する場合のデメリットは修繕費用と入居者とのトラブル

空き家などの不動産を売却するときのメリット・デメリットは?

次は、空き家を売却する場合のメリットとデメリットです。

売却のメリット

・ 売却したときに大きな金額のお金が入ってくる。

・賃貸のときの煩わしさがない。

売却のデメリット

・不動産からの収入は売却時の一度きり。

・条件によっては、多額の税金がかかる。

賃貸・売却をくらべたとき、わかりやすい違いは、一度に手元に入ってくる金額の大きさと手間です。

賃貸は、少しずつ小出しで貸主の手元にお金が入ってきて、家賃収入が修繕などの支出を上回れば、その分が利益ということになります。

そして最終的には売却することもできます。

売却の場合は、一度に大きなお金がドカッと入ってくるメリットがあります。

また、賃貸のような、人によって煩わしく感じる対応が一切なく、非常にシンプルです。

1度売ったら、それで終わりです。ただ、税金が大きくなることもあります。

以上が売却のメリットとデメリットです。

いかがでしょうか?

繰り返しになりますが、「人付き合いがあまり得意ではない人」は、大家業に向いていないと思います。

売却は売ってしまえばそれで終わりですが、賃貸業は不動産業者とも入居者とも、お付き合いがずっと続きます。

そして、それぞれから連絡が来る機会と言えば、お金が関係する話ばかりです。

「エアコンが壊れたからなおしてほしい」とか「家賃の支払いを待ってほしい」とか、不動産業者も入居者も良い話で連絡してくることはあまりありません。

そのような要望へ、こころよく対応できる人でなければ、賃貸業を営む大家さんとしてやっていくのは難しいのではないかと思います。

こちらの話も参考に、最終的な判断をしていただきたいと思います。

【まとめ】

・不動産を売却するメリットは売却時に大きなお金が入ってくる・わずらわしさがない

・不動産を売却するデメリットは一度きりで終わりで、税金が多額になることも

不動産の共有はトラブルの原因?

最後に、不動産の所有権の権利関係から判断する方法です。

(こちらの話は相続で空き家を取得した人に向けたものです。転居で空き家になった住宅向けの話ではありませんのでご了承ください。)

結論からお伝えすると、所有権が共有の場合には売却して均等にお金を分けることをお勧めします。

理由は2つあります。

・長い期間で見ると、共有名義人との関係が悪くなることもありえるから

・新たな相続が発生すると、共有名義人が増え、権利関係がさらに複雑になるから

相続をきっかけに、不動産の所有権を複数の共有名義にする人は、少なからずいます。

相続人が3人兄弟の場合は、3分の1ずつの持分の共有です。

ただ、不動産業者の立場からすると、共有ほど危ういものはないと言わざるを得ません。

売るにしても貸すにしても、共有名義人全員の意見が同じでなければ、話を前に進めることができないからです。

賃貸するときは、賃料と修繕費用の分け方が問題になりますし、売却するときは、全員の印鑑証明書と実印を用意しなければなりません。

相続当時は、お互いの関係性に問題はなかったはずです。

ですが、長い人生では何が起こるかわかりません。

「兄弟は他人の始まり」とはよく言ったもので、ご両親がご兄弟の関係のバランスを保っていたということもありえます。

何か小さなことをきっかけに仲違いすることもありえます。

血縁者であるほど、関係がこじれると修復するのは難しいものです。

それであれば、お互いの関係が良いときに、全員の意見を合わせて、売却してすっきりさせるのが得策です。

また、縁起でもないことですが、ずっと兄弟間の仲が良くても、1人が亡くなり、新たな相続が起こると事態が一変することもあります。

共有名義人がさらに増え、権利関係が複雑になるからです。

非常に良い立地にあるのに、ずっと更地のまま放置されている土地がまれにあります。

そんな土地は大体、共有名義人同士で揉めている土地です。

共有名義・相続に継ぐ相続で権利関係が複雑になりすぎて、収拾がつかなくなっていることが多いです。

ネガティブな言葉を並べ立てて申し訳ありませんが、共有にはこのようなリスクがあります。

それでも共有のままにするという人は、最終的には、所有権の持分を低価格で売却せざるを得ないことも肝に銘じておきましょう。

まとめ

空き家の活用方法には賃貸と売却の2つがあります。

どちらの方法が良いのかを判断していただく方法には、

・「空き家を売却したときの税額から判断する方法」

・「賃貸と売却、それぞれのメリット・デメリットから判断する方法」

・「不動産の権利関係から判断する方法」

以上の3つの方法があります。

売却をしたほうが良い条件は、

・「空き家の3000万円の特別控除の特例」「居住用財産の3000万円の特別控除の特例」を使える住宅であること

・複数の共有名義人で所有していること(相続で取得している場合)

以上の2つです。

逆に、賃貸物件として活用したほうが良い条件は、

・建物の築年数が浅く、修繕にかかる費用が少なくすみそうな住宅であること

・所有者様(貸主)が入居者対応を苦痛に感じないこと

以上の2つです。自分に合った方法を選んでください。

また、不動産を売却するときの流れや注意点、費用についてを詳しく解説した記事を以下のリンク先に掲載ました。

ご興味のある人はご覧になってください。