「不動産を売却したときの税金って、どうやって計算するの?」

不動産の売却と税金は切っても切れない関係ですが、はじめての不動産売却で税金の計算は非常にとっつきにくい問題です。

こちらの記事では、空き家などの不動産を売却した後にかかる税金である譲渡所得税の計算方法について詳しく解説しました。

売却するときにかかる費用(仲介手数料や測量の費用など)については事前に確認していても、税金のことを確認していないと思わぬ出費になり、想定していたよりもお手元にお金を残すことができなくなってしまいます。

そのようなことにならないように、こちらの記事を読んでいただき、売却した後の納税金額について事前に把握しましょう。

この記事を読んでいただくと、こんなことが分かります。

・譲渡所得(売却益)の計算方法

・土地と建物の価格を分ける方法

・建物の減価償却の方法

・譲渡所得税の税率

不動産を売却したあとにかかる譲渡所得税とは?

譲渡所得税は不動産を売却したときに、購入したときよりも高額で売却でき、利益(譲渡所得)が発生した場合に支払わなくてはいけない税金です。

利益である譲渡所得に一定の税率をかけることで、税額を計算します。

売却した後に譲渡所得が発生しない場合、つまり利益が発生しない場合には納税の必要がありません。

また、給与所得などの他の所得と合算してではなく、分けて支払う必要があり、年末調整で納税することができません。

売却した翌年に確定申告をして納税する必要があります。

譲渡所得(利益)はどのように計算すればよいの?

まずは譲渡所得(利益)を計算します。下記の計算式から求められます。

譲渡所得(利益) =譲渡価額(売却金額) - 取得費用(購入したときにかかった費用)- 譲渡費用(売却するときにかかった経費) - 特別控除

この計算式に当てはめたときに譲渡所得(利益)が発生した場合には、譲渡所得税を支払う必要があります。

譲渡所得が発生していない場合は納税の必要はありません。

計算式の各項目を見ていきましょう。

譲渡価額(売却金額)は、売れたときの不動産の価格です。

買主と締結した売買契約書に表示された売買代金と固定資産税の精算金を合計した金額です。

取得費用(購入したときにかかった費用)は、購入当時の土地や建物などの不動産の本体価格と、購入時にかかった経費を合計した金額です。

中古住宅を売却する場合は所有期間に応じて建物の経年劣化を差し引いて、つまり建物の減価償却後の金額を計算し、取得費として計上する必要があります。

こちらの計算方法はあとで詳しく説明します。

また、賃貸物件や事業用の建物などの自宅以外の建物を売却する場合は、未償却残高で考える必要があります。

購入時の経費にはどんなものがあるかと言うと・・・、

・購入したときに不動産会社へ支払った仲介手数料

・売買契約書に貼付した収入印紙の費用

・所有権移転を受けたときに支払った登録免許税や司法書士への報酬

・不動産取得税

・引っ越し費用などの雑費

などがあります。

譲渡費用(売るときにかかった経費)は、

・売却したときの仲介手数料

・測量や建物の解体費用

・契約書に貼付した収入印紙の費用

などがあり、購入したときにかかった費用と似たような内容になります。

特別控除は条件を満たすことで利用できる、税金を軽減するような仕組みです。

代表的なものに、

・「空き家の3000万円の特別控除の特例」

・「居住用財産を譲渡した場合の3000万円の特別控除の特例」

・「低未利用地を譲渡した場合の100万円の特別控除の特例」

などがあります。

詳しくは以下のリンク先のページで詳しく解説しました。

ご興味のある人はご覧になってください。

購入当時の不動産の売買契約書は保管していますか?

購入当時の価格やその他のもろもろの経費の金額は、記憶の中に残っているだけでは確定申告のときに証明できません。

当時の契約書や領収書などの書類がないと、税務署に納得してもらうことはできないからです。

1度、お手元にあるか、ご確認下さい。

また、書類がなくて取得費について説明する手段がなかったり、そもそも先祖代々の不動産で価格というものがない場合には、売却価格の5%を購入当時の金額として、申告することが認められています。

例えば、売却価格が1000万円の場合、50万円を購入価格として申告できます。

【まとめ】

・譲渡所得(利益)は、「譲渡価額(売却金額)-取得費用(購入したときにかかった費用)-譲渡費用(売却するときにかかった経費)-特別控除)で計算

・購入した当時の価格は当時の契約書で証明。ないばあいは売った時の金額の5%を取得費として計上できる

中古住宅を売却するときに、土地と建物の取得費を分ける方法とは?

次に、中古住宅を売却するときの土地と建物の取得費用を分ける方法を説明します。

まずは当時の契約書など、売買価格が記載されている書類をお手元に用意してください。

書類の中をご覧いただき、土地と建物の購入当時の取得費用が明確に分離されている場合はこちらの項目はスキップしていただき、次の項目をご覧ください。

当時に建売住宅を購入し、土地と建物を合計した総額のみが表示されている契約書もあるのですが、そのような場合は総額を「建物の価格」と「土地の価格」に分けなければいけません。

分ける方法は下の3つがあります。

・消費税から逆算して求める方法

・固定資産税評価額から土地・家屋の比率で、総額を按分する方法

・建物の標準的な建築単価表から求める方法

消費税から逆算して土地価格と建物価格を分ける方法

購入した時期が消費税の施行された昭和64年(平成元年)以降で、売主が個人ではなく、消費税課税業者である不動産会社の場合、建物に消費税が課税されており、消費税を支払っています。

ちなみに、土地は消費財ではないため、消費税がかかりません。

契約書内で消費税の価格が明記されていれば、その税額から逆算することで、建物価格を計算することができます。

ですが、明記されていないと逆算はできませんので、この方法はあきらめて、他の方法で計算することになります。

ちなみに消費税は、

昭和64年(平成元年)4月1日から3%、

平成9年4月1日から5%、

平成26年4月1日から8%、

令和1年5月1日から10%、

という税率になっています。参考にしてください。

例えば、総額2000万円の中古物件を平成10年に購入、消費税額が30万円の場合は・・

消費税30万円(300,000)÷消費税率5%(0.05)=建物の税抜価格は600万円、

税込価格は、600万円+30万円で630万円です。

このケースでは、購入当時の建物の価格は630万円で、残りの1370万円が土地の価格になります。

税額が記載されていなかった方は次の方法を試してください。

固定資産税評価額の土地・建物の比率で土地価格と建物価格を分ける方法

契約当時の土地と家屋(建物)の固定資産税評価額が分かれば利用できる方法です。

固定資産税評価額とは毎年の固定資産税の計算のために使われている金額です。

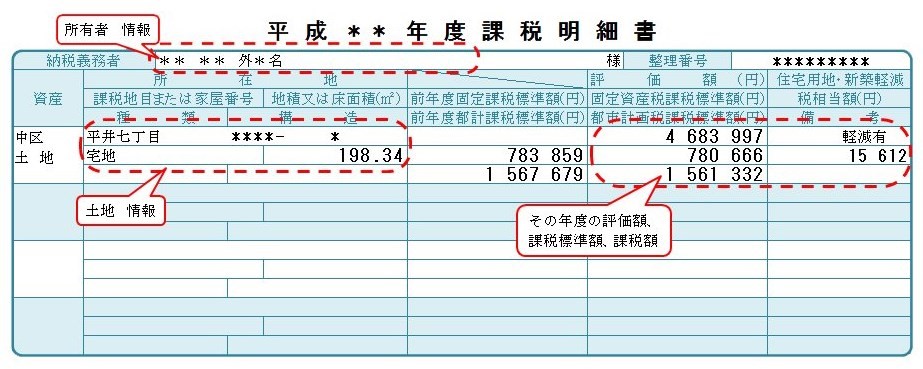

不動産を所有している方に、不動産が所在する市町村から毎年4月か5月ごろ、固定資産課税明細書という書面が届いていると思います。

下の写真のような書類です。

こちらの書式の場合、右から2番目の縦の欄の、一番上の部分が評価額です。

「4,683,997円」という価格です。他の数値については、今回は利用しません。

当時の契約書類の中に、上記のように固定資産税評価額がわかる書類があれば、評価額をそのまま利用して、建物と土地の価格を按分できます。

購入価格の総額が2500万円、当時の建物の評価額が500万円、土地の評価額が1000万円の場合は・・

2500万円×500万円(建物の評価額)÷1500万円(建物と土地の評価額の合計)

=8,333,333円 となります。

2500万円から約833万円を引いた約1666万円が土地の価格です。

実際には、500万円のように、切りの良い数字になることはありませんので、

もう少し計算しづらい数字になることが多いです。

当時の評価額が分からない場合は、さらにあきらめて次の方法で計算することになります。

建物の標準的な建築単価表から土地価格と建物価格を分ける方法

最後の方法です。この方法が一番確実に当時の建物の価格を求めることができます。

下記の表の中から、建築年月日と建物の構造が合致する金額を探して、建物の床面積をかけるだけです。

単位は千円/㎡です。

| 木造・木骨モルタル | 鉄筋鉄骨コンクリート | 鉄筋コンクリート | 鉄骨 | |

| 昭和40年 | 16.8 | 45.0 | 30.3 | 17.9 |

| 41年 | 18.2 | 42.4 | 30.6 | 17.8 |

| 42年 | 19.9 | 43.6 | 33.7 | 19.6 |

| 43年 | 22.2 | 48.6 | 36.2 | 21.7 |

| 44年 | 24.9 | 50.9 | 39.0 | 23.6 |

| 45年 | 28.0 | 54.3 | 42.9 | 26.1 |

| 46年 | 31.2 | 61.2 | 47.2 | 30.3 |

| 47年 | 34.2 | 61.6 | 50.2 | 32.4 |

| 48年 | 45.3 | 77.6 | 64.3 | 42.2 |

| 49年 | 61.8 | 113.0 | 90.1 | 55.7 |

| 50年 | 67.7 | 126.4 | 97.4 | 60.5 |

| 51年 | 70.3 | 114.6 | 98.2 | 62.1 |

| 52年 | 74.1 | 121.8 | 102.0 | 65.3 |

| 53年 | 77.9 | 122.4 | 105.9 | 70.1 |

| 54年 | 82.5 | 128.9 | 114.3 | 75.4 |

| 55年 | 92.5 | 149.4 | 129.7 | 84.1 |

| 56年 | 98.3 | 161.8 | 138.7 | 91.7 |

| 57年 | 101.3 | 170.9 | 143.0 | 93.9 |

| 58年 | 102.2 | 168.0 | 143.8 | 94.3 |

| 59年 | 102.8 | 161.2 | 141.7 | 95.3 |

| 60年 | 104.2 | 172.2 | 144.5 | 96.9 |

| 61年 | 106.2 | 181.9 | 149.5 | 102.6 |

| 62年 | 110.0 | 191.8 | 156.6 | 108.4 |

| 63年 | 116.5 | 203.6 | 175.0 | 117.3 |

| 平成元年 | 123.1 | 237.3 | 193.3 | 128.4 |

| 2年 | 131.7 | 286.7 | 222.9 | 147.4 |

| 3年 | 137.6 | 329.8 | 246.8 | 158.7 |

| 4年 | 143.5 | 333.7 | 245.6 | 162.4 |

| 5年 | 150.9 | 300.3 | 227.5 | 159.2 |

| 6年 | 156.6 | 262.9 | 212.8 | 148.4 |

| 7年 | 158.3 | 228.8 | 199.0 | 143.2 |

| 8年 | 161.0 | 229.7 | 198.0 | 143.6 |

| 9年 | 160.5 | 223.0 | 201.0 | 141.0 |

| 10年 | 158.6 | 225.6 | 203.8 | 138.7 |

| 11年 | 159.3 | 220.9 | 197.9 | 139.4 |

| 12年 | 159.0 | 204.3 | 182.6 | 132.3 |

| 13年 | 157.2 | 186.1 | 177.8 | 136.4 |

| 14年 | 153.6 | 195.2 | 180.5 | 135.0 |

| 15年 | 152.7 | 187.3 | 179.5 | 131.4 |

| 16年 | 152.1 | 190.1 | 176.1 | 130.6 |

| 17年 | 151.9 | 185.7 | 171.5 | 132.8 |

| 18年 | 152.9 | 170.5 | 178.6 | 133.7 |

| 19年 | 153.6 | 182.5 | 185.8 | 135.6 |

| 20年 | 156.0 | 229.1 | 206.1 | 158.3 |

| 21年 | 156.6 | 265.2 | 219.0 | 169.5 |

例えば、昭和58年に建築された木造の建物で、床面積100㎡の場合の計算式は・・・、

102,200円×100㎡=10,220,000円 です。

これで、購入時の建物の価格がわかりました。

この計算で求められる金額は新築時の価格です。

次は、経年劣化の部分を差し引いた「現在の価格」を求めます。

【まとめ】

・購入した当時の金額が土地と建物に分けられていない場合、分ける必要がある

・分ける方法は3つあるが、建物の標準的な建築単価表から分ける方法が確実

減価償却後の現在の建物の価格の計算方法とは?

建物の経年劣化の部分、減価償却後の現在の建物価格の計算方法を説明します。

算出された建物の価格を下の計算式に数字を当てはめることで計算できます。

こちらの式が利用できるのは、あくまでも「自宅利用」の建物だけです。

ご注意ください。

また、次のような条件の非事業目的の建物は税法上では残念ながら建物の価値がゼロということになります。

・木造建築物は築後33年以上経過、

・軽量鉄骨造の建築物は築後40年以上経過、

・重量鉄骨造の建物は築後51年以上経過、

・鉄骨鉄筋コンクリート造の建物は築後70年以上経過

です。

当てはまる人は建物の現在価値の計算が不要になります。

さて、以下が建物の現在価格を計算するための計算式です。

購入時の価格-{(購入時の価格×0.9×償却率)×経過年数}=現在の価格

償却率ですが、建物の構造によって違います。

木造は0.031、

3mmの軽量鉄骨造は0.036、

3mm超4mm以下の重量鉄骨造は0.025、

(鉄骨)鉄筋コンクリート造は0.015

です。

経過年数は取得してから売るまでの期間です。

6ヶ月未満の端数は切り捨て、6ヶ月以上の端数は切り上げて1年として計算してください。

平成20年に取得した平成10年12月築の木造で、床面積100㎡の中古物件を平成30年12月に売却する場合は・・・、

購入時の建物の価格は、 158,600円×100㎡=15,860,000円

現在の価格は、 1586万円- {(1586万円×0.9×0.031)×20年}

=1586万円-約885万円=約701万円

この場合、売却価格が建物の価格(701万円)+ 土地の価格 + 諸経費 + 特別控除を超えると、超えた部分(利益・譲渡所得)に一定の税率で税金がかかります。

以上は、自宅の現在価格の求め方でした。

一方、賃貸用や事業用の建物の現在の価格は、未償却残高になります。

青色申告の決算書や、収支内訳書をご確認いただくか、顧問の税理士へご確認ください。

【まとめ】

・建物は自宅であっても、減価償却する

・建物の購入当時の価格から経年を差し引く(減価償却)ことで、現在の価格を計算する

譲渡所得(利益)にかかる税率はどのくらい?

次は利益の部分(譲渡所得)に適用される税率についてです。

税率は所有期間によって異なります。所有期間5年が目安になっていて、

所有期間が5年未満の場合は、利益の39.63%(所得税30.63%+住民税9%)

所有期間が5年以上の場合は、利益の20.315%(所得税15.315%+住民税5%)

となります。

以前はそれぞれ39%と20%という切りの良い税率でしたが、平成25年から25年間は、復興特別所得税が所得税額の2.1%で上乗せされることになったため、その期間中は上記の税率が適用されます。

また、もともと居住していた自宅で所有期間が10年を超える場合、6000万円以下の譲渡所得には14.21%の税率が適用されます。

6000万円を超える部分の税率は20.135%です。

所有期間の数え方ですが、不動産を売却した年の1月1日時点で5年を経過しているかどうか、で考えます。

また、所有期間の始まりは、不動産の引き渡しを受けた年月日で考えます。

平成30年中の売却で所有期間が5年以上になるためには、平成24年12月31日以前に不動産の引き渡しを受けたということになります。

所有期間などの期限の数え方が特殊で、混乱してしまうと思いますが、相続や遺贈で取得した不動産の所有期間は、前の所有者の所有期間を引き継ぐことができるため、5年未満になることはあまりありません。

【まとめ】

・譲渡所得の税率は所有期間で異なる

・所有期間が5年超の場合は20.315%

・自宅を売却する場合で、所有期間が10年以上の場合の税率は14.21%

まとめ

空き家などの不動産を売却した後に、譲渡所得(利益)が発生している場合には譲渡所得税の納税が必要です。

譲渡所得の計算方法は、

=譲渡価額(売却金額) - 取得費用(購入したときにかかった費用)- 譲渡費用(売却するときにかかった経費) - 特別控除

で、こちらの計算式に数字を当てはめたときにプラスになっている場合は利益が発生しています。

購入当時の取得費が土地価格と建物価格に分けられていない場合は案分する必要があり、建物は築年数に応じて減価償却をして、現在の価格を計算する必要があります。

また、譲渡所得にかかる税率は所有期間によって異なります。

5年以上の場合は約20%、5年未満の場合は約39%です。