「誰も住んでいないけど、火災保険は必要?」

「そもそも空き家は火災保険に入れるの?」

空き家を所有している人の中には、火災保険をかけるべきか迷っている人もいらっしゃいます。

誰も住んでいないのに、火災保険料を払うのはもったいないと感じる人も多いでしょう。

こちらの記事では、空き家に火災保険をかけるべきか、加入できる保険の種類や選び方について説明しました。

この記事を読むことで、こんなことを理解できます。

・空き家には火災保険が必要?必要な3つの理由

・空き家が加入できる保険、できない保険

・火災保険に入るときの注意事項

空き家に火災保険は必要?

結論からお伝えすると、「空き家に火災保険は必要」だと考えています。

人が住んでいない空き家は以下のような理由から、人が住んでいる住宅よりも火災などの被害にあうリスクが高いからです。

・建物の劣化に気づかず、自然災害の被害に遭いやすい

・劣化した屋根や外壁、ブロック塀などの落下や倒壊で第3者に損害を与えやすい

・放火や設備の劣化など、火災の被害に遭いやすい

自然災害の被害に遭いやすい

人の出入りがない空き家は急速に劣化します。

また、人が住んでいないと屋根や外壁などの不具合が生じても気づく機会がありません。

台風や大雨などで空き家の瓦が飛んだり、浸水することもあります。

誰も住んでいないことで被害が拡大する可能性もあります。

しかし、火災保険に加入することで火災・水災・風災などの自然災害に備え、万が一の場合でも損害の補償を受けることができます。

第三者に損害を与えやすい

老朽化が進んだ空き家は近隣住民へ損害を与える可能性が高くなります。

例えば、建物の外壁や屋根、雨どい、ブロック塀などが破損・落下し、第三者へ被害を負わせてしまった場合、その責任は空き家の所有者にあります。

火災保険に加入することで損害賠償のリスクに備えることができます。

放火や設備の劣化など、火災の被害に遭いやすい

管理が行き届いていない、人の目が少ない空き家は放火の被害にあうことが多いとされています。

また、適切な管理を行っていても、劣化したガス管からのガス漏れや電気の配線の漏電が原因で火災が発生してしまうこともありえます。

火災があっても早い段階で気づくことができず、建物・家財の全焼や近隣の住宅への延焼など、被害も甚大なものになる可能性も高いです。

火災保険に加入することで、建物や家財への補償、延焼の際の近隣への見舞金など、経済的なリスクを減らすことができます。

空き家が加入できる保険・加入できない保険とは?

空き家を維持管理するうえで火災保険の存在は欠かせませんが、実は空き家が加入できる火災保険は限定されていて、一般的な住宅用火災保険に加入できないケースがほとんどです。

県民共済などの火災共済では空き家を対象とした火災保険がなく、加入を断られるケースも多くあります。

また、空き家が対象になる火災保険は一般的な住宅用火災保険よりも保険料が高く設定されています。

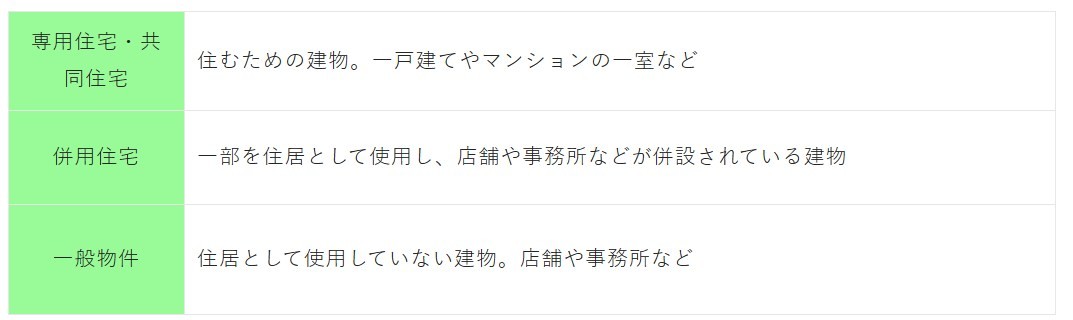

火災保険の対象となる建物には専用住宅・共同住宅・併用住宅などの「住宅物件」と、事務所や店舗などの「一般物件」がありますが、空き家は保険会社にとって「一般物件」に該当します。

住宅物件は人が生活をするうえで必要不可欠なものということで、保険料が最も安く設定されていて、空き家が対象になる一般物件よりも割安です。

そのため、誰も住んでいない空き家は保険料が割高になってします。

なお、空き家でも住宅物件に当てはまるケースもあり、一例としては、

・家財が常時備えられており、別荘など季節的に住居として使用している

・転勤などの理由によって、一時的に空き家になっている

・将来的に居住できるように家財が備えられ、適切な管理が行き届いている

以上のような条件があり、保険会社によっては住宅物件の保険に加入できるケースもあります。

契約中の火災保険の契約内容を見直しましょう

空き家になる以前、ご両親などの前の所有者が加入していた火災保険を継続する場合、空き家が対象になる契約内容なのか、保険会社へ確認してください。

せっかく保険料を払い続けたのに、空き家を対象としない保険であった場合、万が一の事態が起こっても保険金が支払われない可能性もあります。

そのため、相続などの手続きと合わせて、契約中の保険会社へ「空き家になってしまったが、補償の対象になるか」契約内容を必ず確認しましょう。

火災保険の選び方

火災保険は補償の対象になる災害の種類や範囲、補償される金額で保険料が異なります。

空き家が対象になる保険は、保険料が一般的な住宅用火災保険より高額になりますので、ご自身の空き家の状態や周辺環境など、必要な補償の範囲や金額を選ぶことで保険料を節約しましょう。

補償の範囲・金額を確認する

火災保険は基本的には火災に備えるためのものですが、水災や台風、風災などの自然災害や、盗難などの人災に備えるためのものでもあります。

補償範囲を広げれば広げるほど安心感が増えますが、保険料も高額になります。

ご自身の空き家の状況や周辺環境を念頭に、ご希望を整理して補償範囲を決めましょう。

例えば、「建物内に家財がなく、あくまでも近隣に迷惑をかけないために保険に入りたい、最低限のもので問題ない」という場合は、盗難や家財を補償の範囲外にする方法があります。

また、保険料を安くする方法として、契約期間が長期のものを選び、保険料割引を受ける方法があります。

ご両親の3回忌まで活用を控えるという人は単年で保険契約するよりも、複数年で保険契約したほうが1年あたりの保険料も安く済ませることもできます。

地震に備えるための地震保険には入れません

一般物件に当てはまる空き家は火災保険に加入できても、地震保険を付帯することはできません。

地震保険は住宅物件にのみ付帯できる保険で、地震の被害にあった人の生活再建を趣旨にした保険だからです。

そのため、地震が原因で空き家が火災や津波の被害にあっても、建物や家財は補償されません。

建物が全壊・半壊状態になってしまうと、家財の処分や建物の解体などの費用負担が生まれてしまいます。

火災保険で補償されない範囲を、実費で負担しなければいけなくなることも想定しておきましょう。

賠償責任特約の付帯を忘れずに

火災保険に加入することで備えたいリスクの中に、「第三者への損害賠償のリスク」があります。

屋根や外壁などが破損・落下して近隣住民や通行人に被害を負わせてしまった場合に備えて、賠償責任特約の付帯を忘れないようにしましょう。

一般的に、損害賠償請求された際の請求額は高額になるケースが多く、実費で負担するのは現実的な方法ではありません。

せっかく火災保険に加入するのであれば、一緒に加入することをおすすめします。

まとめ

人が住んでいない空き家は自然災害の被害、放火や設備の劣化が原因の火災の被害に遭いやすく、また屋根や外壁の落下で第三者へ損害を与えてしまう可能性が高いため、火災保険への加入は必須と言えます。

ただし、空き家は通常の住宅火災保険へ加入で着ないことが多く、保険料も割高です。

空き家の状態や周辺環境、ご自身の希望を整理したうえで、必要な火災保険に加入してください。