今回は、売却するときにケースバイケースでかかる諸経費を、まとめてお話します。

「不動産」という商品を整える作業ということを前提に読んでみてください。

今回の記事を読んでいただくと、

- 地目って何?地目変更とは?

- 登記事項証明書とは何?

- 表題部に記載されている内容は?

- 地目変更や農地転用が必要なケースは?

- 地目変更や農地転用の費用は?

- なぜ「所有者の氏名や住所の変更」をしなければいけないの?いくらくらいかかるの?

- なぜ「増改築部分の追加の登記」をしなければいけないの?いくらくらいかかるの?

- 本人確認情報の作成とは?いくらくらいかかるの?

- 抵当権とは?抵当権を抹消する理由は?いくらくらいかかるの?

今回は、かなりボリュームが多いですが、さらっと読んでください。

以上のようなことをご理解いただけます。

地目って何?地目変更とは?

地目変更はその名のとおり、「地目を変えること」です。

地目とは何か?というご質問に答えるために、まず法務局に保管されている登記事項証明書について説明します。

不動産は持ち運びができないものです。また、名札を付ける訳にもいきません。

そのために登記というものを利用します。

不動産登記とは、ざっくり言うと法務局という国が運営する機関に、不動産の「所在地」「面積」「構造・種類」などの不動産そのものの特徴と、「所有者の氏名・住所」などの誰が所有しているのかという情報を、保管してもらうことです。

登記されている情報を記載した書類が、登記事項証明書です。

この情報は法務局にお金を支払うことで、誰でも閲覧することができます。

誰でも閲覧することができるようにすることで、登記をしている人は「この不動産は私のものです」と無言で主張している状態になります。

つまり、登記をすることで、所有権を主張することができます。

これを法律用語では「対抗力がある」と言います。

逆に、登記をしていない場合は、第三者が「この土地はおれのものだ!!」と主張してきても、

登記情報を根拠に、「私の土地です!」と主張することができません。

相続の遺産分割協議書などの法的に効力がある書面があれば、それを根拠に所有権を主張することもできると思いますが、分割協議が終わっているのであれば、しっかりと登記をすることをお勧めします。

余談にはなりますが、近年は「所有者不明の不動産」が社会的な問題になっています。

これは、相続した不動産の登記事項証明書上の所有者変更をしないことで起こっている問題です。

不動産の所有者の名義が亡くなった人のまま、放置されているのです。

登記事項証明書とはなに?

登記されている不動産の情報が記載されているものが、「登記事項証明書」です。

昔は「登記簿謄本」と言うこともあったようですが、「登記事項証明書」と「登記簿謄本」は同じ物です。

どちらで呼んでも問題ないですが、私は登記事項証明書と呼んでいます。

不動産取引に馴染みがない方にとっては、イメージしづらいものだと思います。

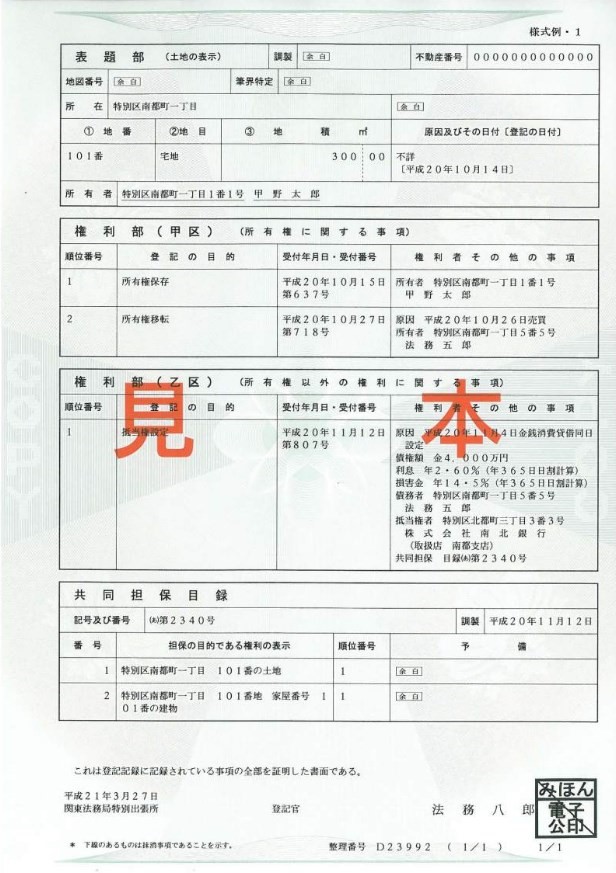

次の写真をご覧下さい。

少し見づらいかもしれませんが、4つの欄に分かれています。

1番上の欄から、それぞれ「表題部」「権利部(甲区)」「権利部(乙区)」「共同担保目録」と呼ばれています。

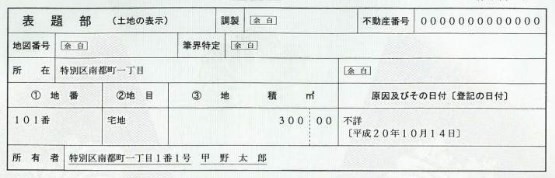

表題部に記載されている内容は?

登記事項証明書の表題部には、不動産そのものの特徴が書いてあります。

具体的には、土地の場合には・・・、

「所在」「地番」「地目」「地積(前回に公簿面積として説明した部分です)」

建物の場合には・・・、

「所在」「家屋番号」「種類」「構造」「床面積」

が記載されています。下の写真のような感じです。

こちらの表題部には、所有者の住所と氏名も記載されていますが、省略されているものもあります。

「原因」は取得理由ですが、「不詳」となっているのはおそらく昔から所有している土地なのでしょう。

「所在」についてはなんとなくわかりますよね?

私の事務所の所在地は「新潟市中央区米山2丁目6番地2」ですが、「新潟市中央区米山2丁目」が所在に当たります。

建物の「家屋番号」と土地の「地番」は、その建物や土地だけに割り振られている番号です。

普段の生活で利用している「住所」とは全くの別ものです。

ちなみに「住所」は、住居表示制度の施行で、地番の代わりに振り分けられた番号です。

地番は数字の桁が3桁になったり、土地が分割されると新たに生まれたり、日常生活をする上で非常に使いづらい数字です。

そのため、地番とは別に使われるようになったのが住所です。

今でも新潟市の新潟島などでは住居表示が実施されていない地域がたくさんあります。

ここでは建物の登記事項証明書の写真がなくて申し訳ないのですが、建物の「種類」は、「居宅」や「共同住宅」や「店舗」や「事務所」など、建物の利用方法です。

「構造」は「木造葺屋根2階建」や「鉄筋コンクリート陸屋根5階建」のように、建物の主要な構造+屋根材+階数で表示されます。

「地目」は建物の「種類」と同じような性質のものです。

その土地がどのように使われているか、登記当時の使い方にあわせて記録されています。

具体的には、

田、畑、宅地、学校用地、鉄道用地、塩田、鉱泉地、池沼(ちしょう)、山林、牧場、原野、墓地、境内地(けいだいち)、運河用地、水道用地、用悪水路、ため池、堤、井溝(せいこう、いこう)、保安林、公衆用道路、公園、雑種地

と、全部で23種類の地目があり、不動産登記法で、このなかのいずれかを使うように規定されています。

新潟市のように、昔は田畑が多かった地域の場合、「宅地」「公衆用道路」「雑種地」のほかに、「田」や「畑」や「用悪水路」のような地目が多いです。

地目変更が必要なケースとは?農地転用とは?

地目変更はどんなときに必要でしょうか?

それは、建物が建っているのに、土地の地目が「田」もしくは「畑」」のままの土地です。

これには「農地法」という法律が絡んでいます。

地目が「田」や「畑」だったり、実際に農業用地として利用している土地は、所有者個人の意思で利用方法や所有者を変更することができません。

農地は農地法という法律で保護されているからです。

農地の利用方法を変えたり、所有者を変更する場合には、農業委員会へ農地転用という手続きが必要です。

農地である以上、売買や利用方法の変更のたびに、その都度手続きしなければいけません。

1度やったらOKというわけではありません。

現時点で建物が建っている土地の場合、間違いなく過去に農地転用を行ってから、建物を建てています。

その手続きを行わずに、建物を建てることができないからです。

地目が「田」や「畑」のまま売却するには、農業委員会に改めて農地転用の手続きを行う必要がありますが、それであれば、売る前に現在の利用方法に合わせて地目を「宅地」へ変更してしまったほうが良いです。

売る前に変更しないと、改めて手続きをしなければなりません。

建物をすぐに建てたいと思っている人にとって、手続きの時間に手間取るだけになってしまいます。

地目変更や農地転用の費用は?

こちらは土地家屋調査士さんの仕事ですが、3万円前後が相場です。

ひとつの土地に見えても、実際にはいくつかの土地が集まって大きな土地になっていることもあるのですが、1筆増えるとプラス3,000円から5,000円加算されるのが相場のようです。

なぜ「所有者の氏名や住所の変更」をしないといけないの?いくらくらいかかるの?

なぜ所有者の氏名や住所を現在の正確なものに変更しなければならないのでしょうか?

簡単に言うと、所有者の本人確認ができないからです。

仲介の依頼を受けた不動産屋や、売買契約後の所有権移転をお手伝いする司法書士は、「登記事項証明書の所有者の情報」と、「売却依頼者の身分証明書の情報」が一致するかどうかで、依頼者=所有者の本人確認をします。

身分証明書は、免許証やマイナンバーカードやパスポートなどの顔写真付きのものを利用するのですが、お引っ越しやご結婚などの理由で住まいの住所や名字が変わっていると、「免許証の情報と、登記簿上の情報が違う」ということになり、

「違う場所に住んでいる同姓同名の別人」、もしくは「同じ住所に住んでいる氏名の違う別人」という扱いになってしまいます。

そうならないために、登記簿上の情報を現在の情報に訂正します。

面倒な手続きですが、不動産取引は、法務局のようなお堅い国の機関も関わっているため、

書面上の誤差は修正しなければ、どうにもなりません。

登記簿上の氏名や住所変更には、前住所や以前の氏名と、現在の住所や氏名が1枚の書面に載っているような、戸籍の附票などの戸籍関係の書類や、住民票が必要になります。

こちらの変更にかかる費用は15,000円前後です。

司法書士に代理で行ってもらえます。

手続きのタイミングは購入者への所有権移転と同じでも問題ありません。

なぜ「増築部分の追加の登記」をしなければといけないの?いくらくらいかかるの?

こちらも建物の増改築が原因で、現在の状態と、登記した当時の状態に誤差が出ることから必要になる手続きです。

正直に言ってしまうと、「購入する人が利用する金融機関に知られなければ、やらなくても良い」部分です。

ですが購入する人のことを考えると、やってあげたほうが良い部分でもあります。

金融機関は住宅ローンを貸し出すときに、購入する不動産に担保設定をします。

不動産の担保価値は物件の資料や契約書、登記事項証明書などの書類を基に判断します。

そして、金融機関が不動産の現地確認をすることはまずありません。

つまり、登記簿上の情報と実際の不動産の誤差を知る機会がないため、金融機関の担当者に黙っていればスルーできてしまう部分です。

ですが、黙っていたという事実が金融機関側に知られてしまうと大問題です。

本当に担保価値があるのか、根本的な部分に関わってくるからです。

実際に無秩序に増改築をすることで、建築基準法上の違法建築物になってしまう建物もあります。

建築基準法や都市計画法などの法令に抵触するような不動産に、金融機関は担保価値を認めません。

このことが原因でお客さんにも迷惑をかけてしまうかもしれません。

私は増改築の部分をスルーしたことがないので、実際に経験はありませんが、

リスクを背負ってまでスルーすべき部分ではないと思います。

こちらの費用は8万円前後が相場のようです。

土地家屋調査士による図面の作成・登記の差し替えがあるためか、住所変更よりも割高です。

本人確認情報の作成とは?

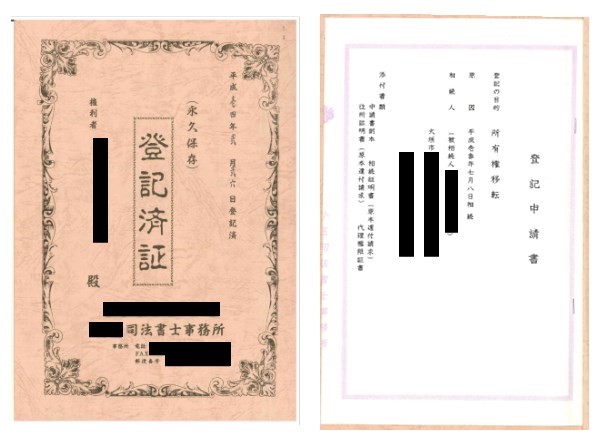

次は権利証を紛失してしまったときの売却にかかる費用についてです。

権利証とは、不動産登記を申請した所有者だけに交付される書類です。

盗難されない限りは本人以外が持っているはずがない書類とも言えます。

究極の本人確認書類です。

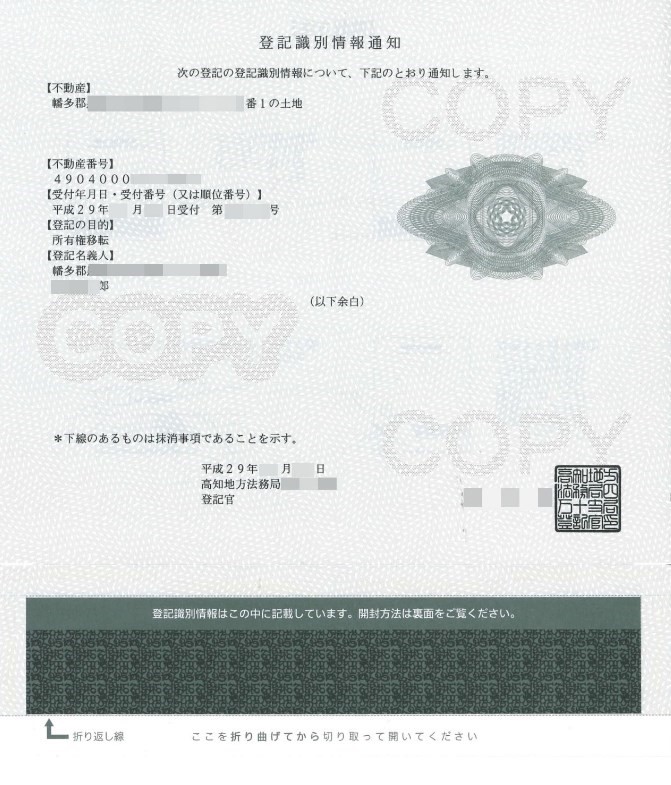

平成17年3月に不動産登記法という法律が変わったのですが、それにともなって権利証(登記済証)は登記識別情報に切り替わりました。

それ以降に登記を申請した場合には、登記識別情報という12桁の符号が記載されている通知書(登記識別通知書)が交付されることになりました。

平成17年3月6日以前に登記申請した場合は、権利証

平成17年3月7日以降に登記申請した場合は、登記識別情報 が交付されています。

そんなわけで、不動産を取得した年代によって、お手元にある書類の感じが違います。

下の写真は「権利証」と「登記識別通知書」です。

権利証は、賞状みたいな感じ、登記識別通知書はのっぺりした感じです。

そして、権利証や登記識別情報を紛失してしまった場合に必要なのが、本人確認情報の作成です。

権利証や登記識別情報は、紛失しても再発行してもらえません。

そのため、司法書士に権利証などの代わりになる書類として、本人確認情報を作成してもらいます。

司法書士は本人を確認するために、氏名・住所・生年月日などの基本的な個人情報から、

不動産を購入した経緯など、さまざまなことを質問して、本人確認します。

司法書士によっては、かなり突っ込んだ質問をする人もいるので、そのつもりでイライラせずに質問に答えることが重要です。

司法書士からすると、本人確認の書類を作成すること自体がかなりのリスクを抱えることになります。

人によっては、本人確認をしないという人もいます。過去に1人いました。

そのため、費用も高めで、40,000円前後が相場になっているようです。

また、この金額は新潟市のような地方都市の相場で、不動産価格が非常に高い首都圏だと非常に高額という噂を聞いたことがあります。

まずはあきらめずに家中を探してみることをお勧めします。

そして、売却の意思が固まったら、ひとまず権利証(登記識別情報)の有無を確認するようにしましょう。

抵当権とはなにか?

抵当権とは金融機関が住宅ローンなどのお金を貸し出すときに、不動産を担保として確保するためにつけるものです。

また商売をしている人だと抵当権ではなく、根抵当権を設定することもあります。

どちらも似たような性質で、金融機関が不動産を担保にお金を貸し付けている状況を指します。

このように抵当権をつける理由は、貸し付けたお金をできるだけ回収するためです。

この権利がついていると、金融機関はお金を借りている人の支払いが滞ったときに、その不動産を強制的に売って現金にすることができます。

抵当権を抹消する理由とは?

不動産に抵当権がついている場合、これを外さないと売ることができません。

抵当権がすでについている不動産では、銀行は買う人にお金を貸してくれないからです。

他の抵当権が付いている不動産には担保価値がないことが、その理由です。

金融機関は第一順位の抵当権を設定することを条件に、お金を貸し出します。

抵当権を外すためには、借りているお金を一括で返済しなければいけません。

これが抵当権を抹消する唯一の条件で、どんな不動産を売却する場合でも共通の条件です。

一般的には、お客さんが売主さんに払ってくれた購入金額で返済します。

まれにお客さんからのお金だけでは足りず、自己資金や新たな借金でまかなうこともあります。

このケースは住宅ローンを担保価値以上のオーバーローンで借りているときに多く見られます。

いずれにせよ、借金をきちんと全額支払うことが抵当権を抹消する唯一の条件です。

そのため、金融機関への返済を完了していない人が不動産を売るときには、「残りの借金を、売ったときに受け取るお金で全額返せるか」が非常に重要なポイントになります。

つまり、 残債額<将来の成約価格 という数式が成り立たない場合には、自己資金などで賄わなければいけなくなります。

残債額は、お金を借りている金融機関で残高証明を発行してもらうことで正確な金額を知ることができます。

売ったときに受け取るお金は、将来の成約価格になります。

あくまでもお客さんありきのことのため、正確な金額を事前に把握することは難しいことです。

想定できる範囲で、できるだけ低い金額で見積もっても問題がないようにしておきたいところです。

抵当権の抹消にかかる費用とは?

抵当権を抹消するときにかかる費用は「15,000円前後(税別)」です。

こちらは1件当たりの金額です。

共有名義で借りている場合は、もう少し高くなります。

また、複数の金融機関から借入がある場合は、×金融機関の数になります。

抵当権抹消の手続きは、司法書士に代理で行ってもらうことになります。